系统:WinAll 大小:1.9M

类型:硬件教程 更新:2016-01-13 14:11

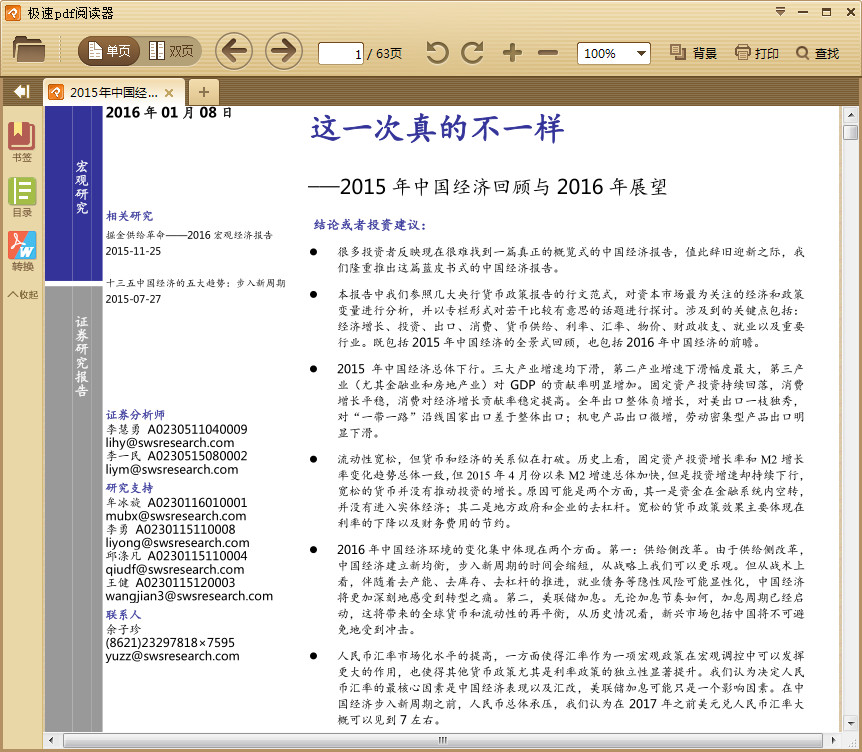

中国的经济是不断地在发展的,今天东坡小编为大家带来一份完整的2015年中国经济回顾与2016年展望,总共有63页,内容非常的丰富,涉及到投资、消费、进出口、利率、货币等等方面的内容,范围很广泛。欢迎有需要的朋友前来下载。

很多投资者反映现在很难找到一篇真正的概览式的中国经济报告,值此辞旧迎新之际,我们隆重推出这篇蓝皮书式的中国经济报告。

我们参照几大央行货币政策报告的行文范式,对资本市场最为关注的经济和政策

变量进行分析,并以专栏形式对若干比较有意思的话题进行探讨。涉及到的关键点包括:经济增长、投资、出口、消费、货币供给、利率、汇率、物价、财政收支、就业以及重要行业。既包括2015 年中国经济的全景式回顾,也包括2016 年中国经济的前瞻。

2015 年中国经济总体下行。三大产业增速均下滑,第二产业增速下滑幅度最大,第三产业(尤其金融业和房地产业)对GDP 的贡献率明显增加。固定资产投资持续回落,消费增长平稳,消费对经济增长贡献率稳定提高。全年出口整体负增长,对美出口一枝独秀,对“一带一路”沿线国家出口差于整体出口;机电产品出口微增,劳动密集型产品出口明显下滑。流动性宽松,但货币和经济的关系似在打破。历史上看,固定资产投资增长率和M2 增长率变化趋势总体一致,但2015 年4 月份以来M2 增速总体加快,但是投资增速却持续下行,宽松的货币并没有推动投资的增长。原因可能是两个方面,其一是资金在金融系统内空转,并没有进入实体经济;其二是地方政府和企业的去杠杆。宽松的货币政策效果主要体现在

利率的下降以及财务费用的节约。

2016 年中国经济环境的变化集中体现在两个方面。第一:供给侧改革。由于供给侧改革,中国经济建立新均衡,步入新周期的时间会缩短,从战略上我们可以更乐观。但从战术上看,伴随着去产能、去库存、去杠杆的推进,就业债务等隐性风险可能显性化,中国经济将更加深刻地感受到转型之痛。第二,美联储加息。无论加息节奏如何,加息周期已经启动,这将带来的全球货币和流动性的再平衡,从历史情况看,新兴市场包括中国将不可避免地受到冲击。

应用信息

热门推荐

元气寿司2015年度公关传播亮点及2016年展望

元气寿司2015年度公关传播亮点及2016年展望 2016年高考展望与复习思路(朱可老调新谈话高考)

2016年高考展望与复习思路(朱可老调新谈话高考) 回首2015展望2016ppt模板

回首2015展望2016ppt模板 展望2016高考总动员主题班会ppt(共48页)

展望2016高考总动员主题班会ppt(共48页) 回顾2015展望2016主题班会ppt精品课件

回顾2015展望2016主题班会ppt精品课件 2016新年展望电子小报(a4打印版)

2016新年展望电子小报(a4打印版) 初中回顾2016展望2017作文范文

初中回顾2016展望2017作文范文